企業活動に必要となる社用車ですが、最近では購入よりリースで調達する会社が増えています。最近では車両調達の主流になりつつあるカーリースですが、車両を購入する場合とどちらが良いのか気になっている車両管理者の方もいらっしゃるのではないでしょうか。そこで今回は法人向けカーリースと新車購入、それぞれのメリット・デメリットと違いについて紹介します。

法人向けカーリースとは

リース会社と企業がリース契約を結び、月々のリース料を払って車を利用する仕組みです。リース会社が車両調達を行うため車検証の所有者欄はリース会社、使用者欄が使用法人名義になります。

カーリースには主にファイナンスリースとメンテナンスリースがあります。

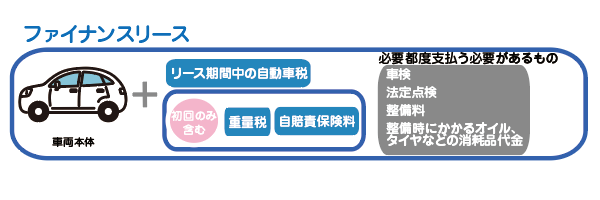

ファイナンスリース

車両本体+リース期間中の自動車税を含む契約です。重量税や自賠責保険料については初回分を含みますが、それ以降は含まれません。また、車検・法定点検・整備料、整備時にかかるオイル、タイヤなどの消耗品代金も必要都度支払う必要があります。

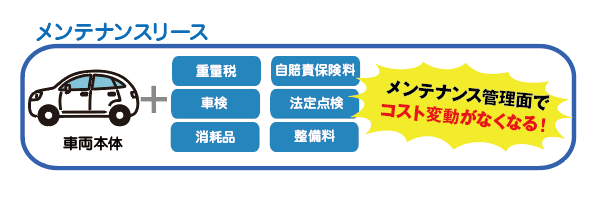

メンテナンスリース

車両本体+リース期間中に発生する車両を安全に維持するためのメンテナンス費用が全て含まれる契約です。ファイナンスリースでは含まれなかった車検・法定点検・整備料、消耗品はもちろん、重量税や自賠責保険料も契約期間中分を含みます。そのためリース料はファイナンスリースより高くなりますが、メンテナンス管理面でコスト変動がなくなります。

メリットとデメリット

購入・リース、どちらの調達方法にもメリット・デメリットがあります。これから紹介する内容を参考に、どちらがよりメリットを享受できそうか、検討してみてはいかがでしょうか。

購入のメリット・デメリット

メリット1:いつでも手放せる

購入の場合、車は自社の所有物となるので事業縮小時などに余分な車を自由に処分できます。購入の場合、社用車の台数をコントロールして車両管理が楽になります。

メリット2:車検の時期をコントロールできる

車両維持には車検を受ける必要があります。初回車検前に社用車を売却して、新しい車に乗り換えることや、車検期限の残った中古車を購入するか、車検を受けて中古車を購入すれば車検の時期をコントロールできます。

デメリット1:点検タイミングの管理が必要

購入した複数の社用車を管理する際、法定点検・車検等の時期を把握してドライバーへ連絡する必要があります。また、車を整備工場へ持ち込む場合は工場への手配も必要となり、保有台数が増えるほど管理が煩雑になります。

デメリット2:事務管理が必要

購入の場合は資産として減価償却計算が必要となり、事務管理面でも工数が増えます。これも保有台数が増えるほどに管理が面倒になります。

デメリット3:資金調達が必要

車両購入費用はもちろん、維持するためのメンテナンス費用など、まとまった資金の調達が必要になります。当然台数が増えるほど金額は増えるので、購入のデメリットといえます。

デメリット4:処分車両の選定が必要

いつでも処分できるメリットがある反面、いつどの車両を処分すべきかの検討も行う必要があります。使用年数、次の車検までの期間、修理歴、走行距離など、車の状況を自分でチェックして選定するのは手間がかかります。

デメリット5:任意保険の契約管理も必要

車には欠かせない任意保険ですが、複数台の車両を購入した場合には各車両の契約手続きをそれぞれ行う必要があります。そのため、加入保険の内容や満期月の管理を行わなければなりません。万が一契約の更新を忘れると無保険車となり、企業としての信用失墜も考えられます。

カーリースのメリット・デメリット

メリット1:メンテナンス・保険更新管理が楽になる

メンテナンスリースの場合、法定点検・車検などのメンテナンスに関する費用はリース料に含まれており、維持・管理に関する作業をリース会社に一任することができます。

メンテナンスリースの場合、法定点検・車検などのメンテナンスに関する費用はリース料に含まれており、維持・管理に関する作業をリース会社に一任することができます。

また、任意保険加入もリース料へ含むプランを選ぶことで、各車両の任意保険管理をする手間も省けます。車両が多い場合に複数台の車両を管理する手間から解放されるのは、リースの大きなメリットと言えます。

メリット2:資金調達の苦労がなくなる

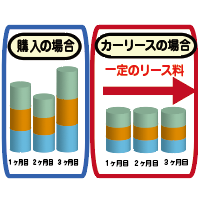

購入の場合、車両購入費用や車の維持管理にかかる費用でまとまった資金を調達する必要があります。カーリースの場合、車両購入費用、車検・点検などの費用がリース料に含まれ、月額払いになるので多額の費用を調達する必要がなくなります。例えば急な故障など臨時の出費が必要になった場合、メンテナンスカーリースの場合は一般的な修理は無料になるケースが多いため追加の出費は発生しません。カーリースでの車両調達をすれば、車両にかかる費用はリース料のみになるのでコスト管理も簡単になります。

購入の場合、車両購入費用や車の維持管理にかかる費用でまとまった資金を調達する必要があります。カーリースの場合、車両購入費用、車検・点検などの費用がリース料に含まれ、月額払いになるので多額の費用を調達する必要がなくなります。例えば急な故障など臨時の出費が必要になった場合、メンテナンスカーリースの場合は一般的な修理は無料になるケースが多いため追加の出費は発生しません。カーリースでの車両調達をすれば、車両にかかる費用はリース料のみになるのでコスト管理も簡単になります。

メリット3:会計管理が楽になる

購入の場合、購入費用の減価償却計算や確定申告時にかかった費用の内容に応じて「租税公課」「保険料」「支払手数料」などと科目を分けて計上する必要があります。その点カーリースはこれらを全て月々の「リース料」として一括で処理できるため会計管理が楽になります。毎月の車に関する費用が固定なので、事業計画も立てやすくなります。

購入の場合、購入費用の減価償却計算や確定申告時にかかった費用の内容に応じて「租税公課」「保険料」「支払手数料」などと科目を分けて計上する必要があります。その点カーリースはこれらを全て月々の「リース料」として一括で処理できるため会計管理が楽になります。毎月の車に関する費用が固定なので、事業計画も立てやすくなります。

メリット4:リース会社に相談できる

車両導入にあたっての車種選定やリースプランなど、リース会社へ相談すると最適な提案をしてもらえるので心強い場面もあります。

車両導入にあたっての車種選定やリースプランなど、リース会社へ相談すると最適な提案をしてもらえるので心強い場面もあります。

デメリット1:支払総額が高くなる場合がある

どの契約方式の場合でも、リース会社の手続き分が料金に含まれるので車両を購入する時よりも支払総額が高くなる場合があります。ただし、点検整備等のメンテナンス部分も料金に含まれ、車両管理がしやすくなる面もあるので捉え方次第な部分もあります。

デメリット2:走行距離制限がある場合がある

使用条件内に走行距離制限のあるプランがあります。リース会社は設定した残価を維持するために総走行距離を試算し、年間走行距離を決定します。この距離を超過した場合、超過距離に応じて清算金が発生します。契約時に制限がかかる走行距離や超過料金については確認しておく必要があります。

デメリット3:中途解約は基本的にできない

カーリースは契約期間中に毎月リース料を受け取り続けることを前提とした料金設定がされているため、契約途中での解約は基本的に認められていません。何らかの事情で解約が必要になった場合は、中途解約金が発生する場合があります。

デメリット4:審査結果によっては利用できない場合がある

リース契約時はローンを組むときと同様に審査が必要です。万が一、審査が通らない場合にはカーリースを利用することができません。

購入・リースどちらを選ぶべき?

企業規模、管理台数などによってコスト、メリットなどは変わりますので、慎重な見極めが必要になります。

購入とカーリース比較表

| 項目 | カーリース(メンテナンスリースの場合) | 購入 |

|---|---|---|

| 車両選定 | リース会社の提案も受けられる | 自社で選定 |

| 購入費 | 不要 | 必要 |

| 自動車税 | リース料に含まれる | 都度支払いが必要 |

| 任意保険 | リース料に含まれる ※1 | 都度支払いが必要 |

| 点検把握 | リース会社から連絡 | 自社で把握 ※2 |

| 点検代 | リース料に含まれる | 都度支払いが必要 |

| 車検 | リース料に含まれる | 都度支払いが必要 |

| 部品交換 | リース料に含まれる | 都度支払いが必要 |

| 売却 | 契約満了時 | いつでも可能 |

※1任意保険付契約でない場合は含まれない

※2ディーラー等からお知らせが来る場合が多い

また、一例ですが、購入・リース、それぞれメリットを得やすい企業をまとめました。一概には言い切れない部分もありますので、参考程度にご検討ください。

購入が向いている会社

①車両の使用頻度が高い会社

②資金に余裕のある会社

③社内に車両管理部門が充実している会社

カーリースが向いている会社

①車両の利用用途や走行範囲が決まっている会社

②社用車の管理に人や時間を割きたくない会社

最後に

コスト管理・リスク管理の側面から考えると、購入よりカーリースでの車両調達が優位と言えそうです。特に車の管理台数が多い企業ほどそのメリットは大きくなると言えそうです。しかし、企業の事業形態などによってコスト・メリットなどはそれぞれで、車両管理担当者は最適な方法を選択していく必要があります。

ベストな車両調達方法が分からないというご担当者の方は車両管理のアウトソーシングサービスもおすすめです。弊社では車両調達、メンテナンス・保険契約の管理など車両管理にまつわる業務の代行から、情報の分析・改善を行う「カーマネジメントサービス」を提供しております。もちろん車両調達に関するシミュレーションやアドバイスも行っておりますので、ぜひご相談ください。

お問い合わせはこちらから